Hohe Zinsen sind verfassungswidrig

Bundesverfassungsgericht - Beschluss vom 08. Juli 2021 1 BvR 2237/14, 1 BvR 2422/17

Leider wurde der neue Zinssatz noch nicht festgelegt – wir werden Sie dazu jedoch auf dem Laufenden halten. In diesem Artikel erfahren Sie aber bereits, wie Sie mit Bescheiden ab dem 1. Januar 2019 vorgehen sollten.

Für späte Steuerfestsetzungen fielen in der Vergangenheit hohe Zinsen an. Jährlich wurden 6 Prozent fällig. Dieser hohe Zinssatz entsprach schon lange nicht mehr dem Gerechtigkeitsempfinden der Steuerzahler und wurde deshalb oft kritisiert. Zu Recht, wie jetzt das Bundesverfassungsgericht entschied. Dies kann für den Steuerpflichtigen zu Rückzahlungen führen - oder zu Erstattungen.

Die bisherige Regelung

Die bisherige Regelung betraf den Zeitraum zwischen der Entstehung der Steuer (Ablauf des Veranlagungszeitraums) und ihrer Festsetzung (Erlass des Einkommensteuerbescheides). Wurde also ein Bescheid über die Einkommensteuer, Körperschaftsteuer, Gewerbesteuer oder Umsatzsteuer (sowie früher auch Vermögensteuer) spät erlassen, so wurden Steuernachzahlungen und - Erstattungen verzinst - und zwar in beachtlicher Höhe. Der Zinssatz betrug monatlich 0,5 Prozent, was einem jährlichen Zinssatz von 6 Prozent entspricht. Erstmalig fielen die Zinsen nach Ablauf eines Übergangszeitraums von regelmäßig 15 Monaten an.

Die Gründe für die späte Steuerfestsetzung - also auch die Frage, ob den Steuerpflichtigen oder das Finanzamt ein Verschulden trifft, sind für die Frage der Verzinsung unerheblich.

RTS Infoabteilung

Besonders betrifft dies Steuerpflichtige, deren Steuerfestsetzung nach einer Außenprüfung abgeändert wurde.

Grundaussagen der Entscheidung

Das Grundgerüst der Verzinsungsvorschriften bleibt auch nach der Entscheidung bestehen. Die Verzinsung ist an sich rechtmäßig, auch für den Zeitraum zwischen Steuerentstehung und dem Erlass des Steuerbescheids.

Steuerpflichtige haben nämlich, abgesehen von der rechtzeitigen Einreichung ihrer Steuerklärung, keinerlei Einfluss darauf, wie schnell die Finanzverwaltung den Steuerbescheid erlässt. Würde die Verzinsung erst später einsetzen - bspw. ab Erlass des Bescheides - so hätte derjenige einen Vorteil, dessen Steuer erst spät festgesetzt wurde. Dieser fiktive Vorteil soll ausgeglichen werden.

In der Höhe des Zinssatzes sieht das Bundesverfassungsgericht aber spätestens ab dem Jahr 2014 einen Verstoß gegen den allgemeinen Gleichheitssatz - die Zinshöhe ist also verfassungswidrig.

Der Gesetzgeber hatte damals bei der Bestimmung des Zinssatzes unter anderem den Marktzins und einen Gleichlauf von Nachzahlungs- und Erstattungszinsen vor Augen. Dies sei dem Grunde nach auch in Ordnung. Im Jahr 1990, als der Jahreszins von 6 Prozent erstmalig festgelegt wurde, bildete dieser auch in etwa den Geld- und Kapitalmarkt ab.

Im Laufe der Zeit entfernte sich dieser Zinssatz aber immer mehr von der Lebensrealität. Nach der Finanzkrise im Jahr 2008 entwickelte sich ein strukturelles Niedrigzinsniveau, dass sich mehr und mehr verfestigte. Ab 2014, so das Bundesverfassungsgericht, war dann die Grenze dessen, was verfassungsrechtlich noch hinzunehmen sei, überschritten. Mit Zinsschwankungen seien die marktüblichen niedrigen Zinssätze nun endgültig nicht mehr zu erklären.

Reaktion der Finanzverwaltung

Das BMF hat nun in einem Schreiben veröffentlicht, wie nun künftig im Hinblick auf diese Entscheidung des BVerfG zu verfahren ist:

Dabei geht das Ministerium auf folgende Punkte ein:

- Erstmalige Zinsfestsetzungen

- Geänderte oder berichtigte Zinsfestsetzungen

- Zinsfestsetzungen bei vorläufigen Steuerfestsetzungen

- Umgang mit Einspruchsfällen

- Aussetzung der Vollziehung

- Zinsen (§§ 234 bis 237 AO)

Im Ergebnis werden danach alle Fälle nach demselben Grundsatz behandelt:

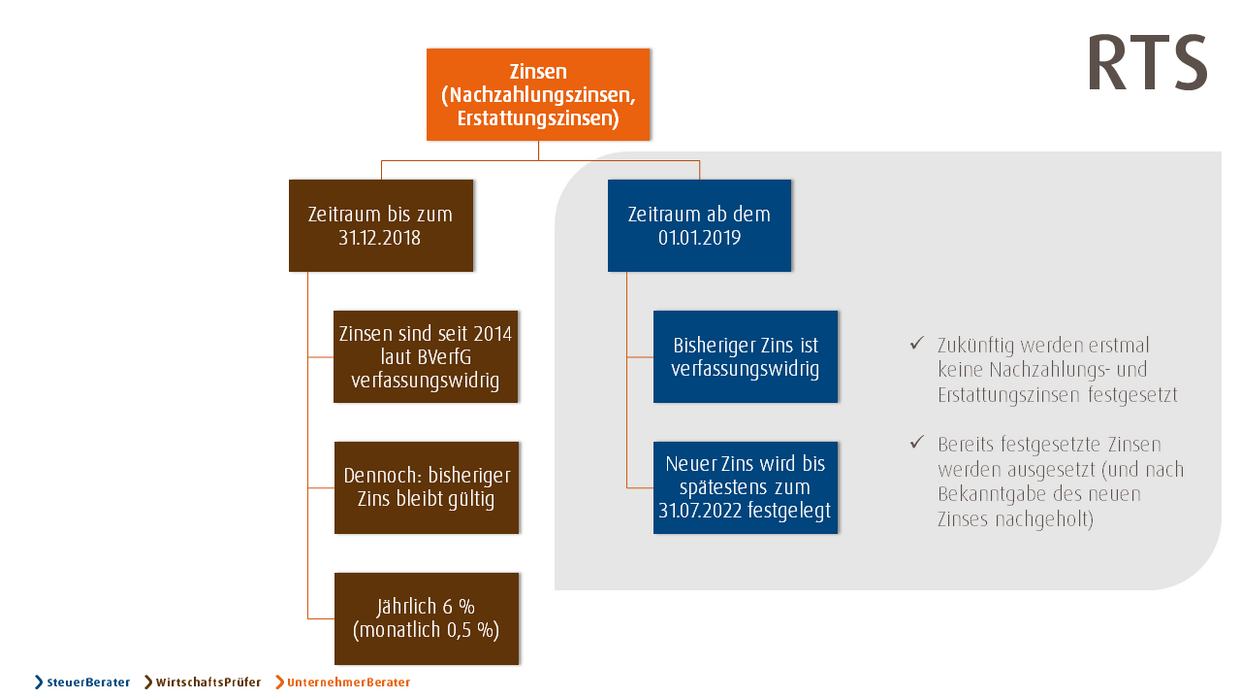

Es ist zu unterscheiden nach dem Zeitraum ab dem 1.1.2019 und bis zum 31.12.2018

Ab dem 1.1.2019 sollen bis zum Erlass eines entsprechenden Gesetzes vorerst keine Nachzahlungs- und Erstattungszinsen festgesetzt, bzw. die bereits festgesetzten ausgesetzt werden. Die Verzinsung soll dann mit dem entsprechenden Gesetz nachgeholt werden.

Für Verzinsungszeiträume bis 31.12.2018 anfallende Nachzahlungs- und Erstattungszinsen sollen jetzt hingegen endgültig festgesetzt werden.

Was das für Sie bedeutet

Obwohl das Bundesverfassungsgericht entschied, dass bereits seit dem Jahr 2014 die Höhe der Zinsen verfassungswidrig ist, bleibt die Regelung bis 31.12.2018 anwendbar. Das bedeutet: Sie zahlen hier weiterhin 6 Prozent jährlich oder 0,5 Prozent monatlich. Im Gegenzug muss aber auch das Finanzamt Steuererstattungen für Jahre bis einschließlich 2018 mit 0,5 Prozent monatlich zu Ihren Gunsten verzinsen.

Für Zeiträume ab 2019 wird der Gesetzgeber einen neuen Zinssatz bestimmen müssen, der sich rückwirkend auf alle Verzinsungszeiträume ab 2019 erstreckt und alle noch offenen Fälle betrifft. Dieser wird voraussichtlich bis zum 31. Juli 2022 bekanntgegeben und sollte wesentlich niedriger ausfallen.

Wir empfehlen daher folgende Vorgehensweise:

- Nicht bestandskräftige Bescheide, die Zinsen für Jahre ab 2019 ausweisen, sind jetzt genau zu überprüfen.

- Sollten Sie Zinsen auf Erstattungen erhalten haben, so ist damit zu rechnen, dass das Finanzamt diese gegebenenfalls zurückfordert.

- Sollten dagegen Zinsen für diesen Zeitraum zu Ihren Ungunsten festgesetzt worden sein, so sollte gegen den jeweiligen Bescheid vorgegangen werden.

Sprechen Sie uns hierzu an - wir helfen Ihnen gerne!

Die fachlichen Informationen auf dieser Seite sind der Verständlichkeit halber kurz gehalten und können die individuelle Beratung durch die Steuerberater der ECOVIS RTS nicht ersetzen. Die Informationen sind sorgfältig zusammengestellt und recherchiert, jedoch ohne Gewähr.

Inhaltlich verantwortlich i.S.d. § 55 II RStV: Steuerberater Dipl.-Ökonom Thomas Härle Daimlerstraße 127, 70372 Stuttgart

News