Was verbirgt sich hinter den vier Sphären der Gemeinnützigkeit?

Gemeinnütziger Verein: ein steuerlicher Überblick

Laut der Ziviz-Survey Umfrage 2017 war fast jeder 2. Bundesbürger Mitglied in einer gemeinnützigen Organisation. Insgesamt 600.000 gemeinnützige Organisationen gab es zu diesem Zeitpunkt. 95 Prozent dieser Organisationen waren Vereine. Das ist eine beeindruckende Zahl und ein wichtiges Element unserer Zivilgesellschaft. Im ersten Moment denkt man klassischerweise an den Sportverein. In der gegenwärtigen Situation finden aber auch immer mehr dienstleistungsorientierte Vereine und Organisationen ihren Platz in der Gesellschaft. Hier vor allem im sozialen Bereich, beispielsweise in der Pflege oder Kinderbetreuung.

Da gemeinnützige Vereine eine wichtige Rolle in der Gesellschaft einnehmen, werden sie auch steuerrechtlich in einigen Bereichen begünstigt. Insbesondere dann, wenn ein Verein als gemeinnützig eingestuft ist, unterliegt er nur in bestimmten Teilbereichen der Körperschaft- und Gewerbesteuer.

Wie wird ein Verein als gemeinnützig anerkannt?

Damit ein Verein überhaupt als gemeinnützig eingestuft werden kann, bedarf es einer Satzung, die den Anforderungen der Finanzverwaltungen an die Gemeinnützigkeit entspricht. Per Feststellungsbescheid bestätigt das Finanzamt formell, dass die Satzung den Vorgaben zur Steuerbegünstigung entspricht. Erst ab diesem Zeitpunkt ist der Verein auch zur Ausstellung von Zuwendungsbestätigungen für Spenden berechtigt. Abschließend halten wir also fest, dass die Satzung und deren Feststellung, die Basis für all unsere Handlungen und Arbeit im Verein sind.

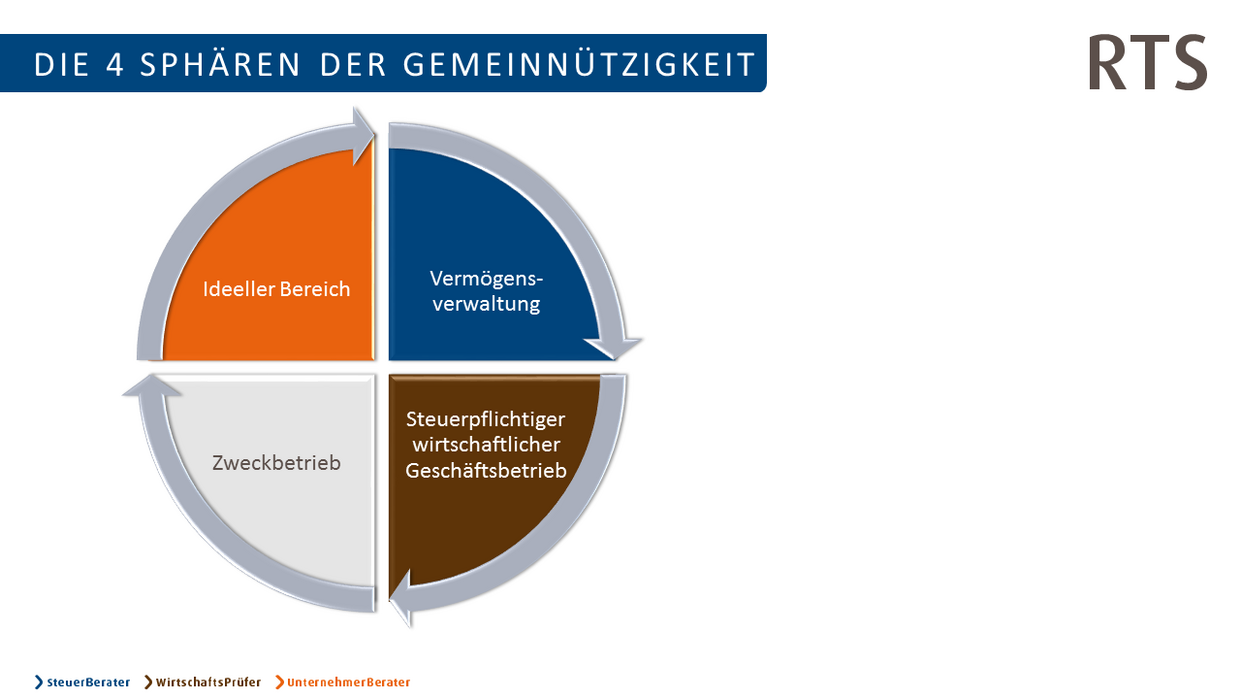

4 Spähren der Gemeinnützigkeit

Eine gemeinnützige Organisation kann in vier Sphären steuerlich betrachtet werden – quasi in vier Tätigkeitsbereichen arbeiten. Diese Bereiche werden auch die vier Spähren der Gemeinnützigkeit genannt. Sie lauten:

- Ideeller Bereich

- Vermögensverwaltung

- Zweckbetrieb

- Steuerpflichtiger wirtschaftlicher Geschäftsbetrieb

Welche steuerlichen Konsequenzen hat die Gemeinnützigkeit?

1. Ideeller Bereich

Im ersten Moment sind alle Einnahmen, die den ideellen (gemeinnützigen) Bereich betreffen, von den Steuern befreit. Sprich: es fallen keine Steuern an. Im Wesentlichen reden wir hier von den Mitgliedsbeiträgen und Spenden. Es kann sich aber auch um Zuschüsse von Verbänden oder Erbschaften handeln.

2. Vermögensverwaltung

Ebenso unterliegen die reinen Zinserträge oder Pacht- und Mieterträge im Rahmen der Vermögensverwaltung nicht der Körperschaft- und Gewerbesteuer.

Darf der Verein einen wirtschaftlichen Geschäftsbetrieb unterhalten?

Sofern es die Satzung vorsieht, dürfen Vereine auch einen wirtschaftlichen Geschäftsbetrieb unterhalten. Unter dem Oberbegriff wirtschaftlicher Geschäftsbetrieb werden zwei Grundfallgruppen zusammengefasst – diese bilden die dritte und die vierte Sphäre:

3. Zweckbetrieb

In der 1. Gruppe befinden sich die sportlichen Veranstaltungen als sog. Zweckbetrieb. Im Bereich dieses Zweckbetriebs, ist es möglich Einnahmen und Gewinne zusätzlich ertragssteuerfrei zu stellen. Viele Vereinsvertreter wissen nicht, dass es hier eine zusätzliche Begünstigung in der Abgabenordnung gibt, die es ermöglicht den Verein steuerlich zu entlasten. Allerdings ist dies an besondere Voraussetzungen gebunden.

4. Steuerpflichtiger wirtschaftlicher Geschäftsbetrieb

Daneben gibt es den übrigen wirtschaftlichen Geschäftsbetrieb. So dürfen beispielsweise bei Veranstaltungen des Vereins Speisen und Getränke verkauft werden. Der Gewinn aus diesem Verkauf ist steuerlich nicht begünstigt, sondern unterliegt grundsätzlich der Körperschaft- und Gewerbesteuer. Sofern die Umsatzgrenze (brutto) von EUR 45.000,00 im Jahr nicht überschritten wird, bleiben jedoch auch hier die Erträge steuerfrei.

Was muss ein Verein bei der Umsatzsteuer beachten?

Die oben geschilderten Annahmen und Grundaussagen waren nur ein erster Teilbereich aus dem Besteuerungsalltag eines Vereins. Neben den Ertragsteuern ist die Umsatzsteuer ein treuer und mitunter auch ein sehr gefährlicher Begleiter eines Vereins. Denn hier gelten eigene Regeln, die für jeden Bereich einzeln definiert sind. Was wiederrum auch gewisse Gestaltungsoptionen mit sich bringt. So kann mit einer umsatzsteuerpflichtigen Vermietung einer Sportanlage an die Mitglieder Vorsteuerabzug aus der Anschaffung von Wirtschaftsgütern geltend gemacht werden. Im Zweckbetrieb beträgt der Umsatzsteuersatz 7 Prozent. Sofern die entsprechenden Wirtschaftsgüter mit 19 Prozent ausgewiesen sind, kann dies ein Vorteil für den Verein sein, der sich auszahlt. In dem Schaubild finden Sie einen kurzen Überblick über die Umsatzsteuerliche Betrachtung.

Neben den Ertragsteuern ist die Umsatzsteuer ein treuer und mitunter auch ein sehr gefährlicher Begleiter eines Vereins.

Dirk Sinzinger, Steuerberater, Öhrigen

Übungsleiter & Ehrenamtliche

Nicht nur der Verein kann steuerlicher Nutznießer sein - nein, auch die ehrenamtlichen Mitglieder können vom Verein profitieren. Natürlich nicht nur steuerlich. Und an die investierten Stunden und Mühen, möchten wir Sie an dieser Stelle gar nicht erinnern.

Insbesondere der Übungsleiterfreibetrag und die Ehrenamtspauschale sind Instrumente um die Tätigkeit für einen Verein steuerlich zu begünstigen. Seit 2021 dürfen insgesamt EUR 3.000,00 steuerfrei an Übungsleiter ausbezahlt werden. Sowie an ehrenamtlich tätige Vorstände oder andere tätige Gremienmitglieder immerhin EUR 840,00.

Dieser kleine Auszug aus dem Steuerrecht soll ihnen einen Eindruck vermitteln, dass der gemeinnützige Verein im Bereich des Steuerrechts eine besondere Rolle einnimmt.

Allerdings bedeutet eine besondere Rolle auch immer eine gewisse Achtsamkeit der Akteure. Denn der Staat verzichtet nicht einfach so auf Steuereinnahmen, sondern steckt dafür einen Rahmen ab, den es einzuhalten gilt. Wir beraten Sie gerne darüber, wie der Rahmen aussieht.

Die fachlichen Informationen auf dieser Seite sind der Verständlichkeit halber kurz gehalten und können die individuelle Beratung durch die Steuerberater der ECOVIS RTS nicht ersetzen. Die Informationen sind sorgfältig zusammengestellt und recherchiert, jedoch ohne Gewähr.

Inhaltlich verantwortlich i.S.d. § 55 II RStV: Steuerberater Dipl.-Ökonom Thomas Härle Daimlerstraße 127, 70372 Stuttgart

News