Einkommensteuererklärung - wer ist zur Abgabe verpflichtet?

Sind Sie zur Abgabe einer Einkommensteuererklärung verpflichtet?

In der letzten Ausgabe haben wir Sie bereits über die neuen Fristen für die Abgabe der Einkommensteuererklärung ab dem Jahr 2018 informiert. Diese Frist ist bereits am 31.07.2019 verstrichen. Sollten Sie noch keine Steuererklärung abgeben haben, drohen hohe Verspätungszuschläge. Aber keine Sorge – vielleicht gehören Sie zum Kreis der glücklichen Arbeitnehmer, die keine Steuererklärung abgeben müssen.

Im folgenden Artikel erfahren Sie, ob Sie zur Abgabe einer Steuererklärung verpflichtet sind.

Warum gibt es überhaupt eine Befreiung?

Grundsätzlich ist bei Arbeitnehmern, welche über keine weiteren Einnahmen außer ihrem Arbeitslohn verfügen, die Einkommensteuer bereits durch den Lohnsteuereinbehalt abgegolten. Oft gibt es in diesen Fällen keine Nachzahlung oder Erstattung bei Abgabe einer Steuererklärung. Die Befreiung gibt es, um unnötigen Aufwand mit der Erstellung und Prüfung einer Einkommensteuererklärung zu vermeiden, da finanziell sowieso alles beim Alten bleibt.

Gründe für die Verpflichtung – in diesen Fällen müssen Sie zwingend eine Steuererklärung abgeben

Weitere Einkünfte neben Arbeitseinkünften

Sie erwirtschaften neben Ihrem Arbeitseinkommen weitere Einkünfte z.B. von einer Photovoltaikanlage, einem Vermietungsobjekt oder einer gewerblichen Beteiligung? Belaufen sich diese Einkünfte, als Einnahmen abzüglich der Ausgaben, auf mehr als 410 €? Wenn ja, sind Sie verpflichtet eine Steuererklärung abzugeben.

Einkünfte die unter Progressionsvorbehalt stehen

Gleiches gilt, wenn Sie Einnahmen unter Progressionsvorbehalt von über 410 € erhalten. Unter Progressionsvorbehalt stehen Einnahmen, die grundsätzlich steuerbefreit sind. Diese werden jedoch bei der Berechnung Ihres persönlichen Steuersatzes mit einbezogen.

Darunter fallen beispielsweise:

- Elterngeld

- Mutterschaftsgeld

- Arbeitslosengeld

- Kurzarbeitergeld

- Krankengeld

Berechnungsbeispiel:

Alleinstehender mit Arbeitseinkünfte 20.000,00 €; Krankengeld 2.000,00 €; keine weiteren Ausgaben

Ohne Krankengeld:

Zu versteuerndes Einkommen 20.000,00 € => Einkommensteuerbelastung von rund 2.415,00 € (entspricht Durchschnittssteuersatz von 12,08 %)

Mit Krankengeld unter Progressionsvorbehalt:

Zu versteuerndes Einkommen (mit Krankengeld) 22.000,00 € => Einkommensteuerbelastung von rund 2.957 € (entspricht Durchschnittssteuersatz von 13,44 %)

Dieser höhere Durchschnittsteuersatz wird für Ihr zu versteuernde Einkommen ohne Krankengeld verwendet.

Zu versteuerndes Einkommen (ohne Krankengeld) 20.000,00 € * 13,44 % => Einkommensteuerbelastung von rund 2.688,00 €

Der Progressionsvorbehalt führt somit nur zu einer Teilsteuerbefreiung des Krankengeldes.

Steuerklassenwahl von Ehegatten

Ehegatte können zwischen verschiedenen Lohnsteuerklassenkombinationen wählen. Diese sind:

| Ehegatte 1 | Ehegatte 2 |

| Lohnsteuerklasse III | Lohnsteuerklasse V |

| Lohnsteuerklasse V | Lohnsteuerklasse III |

| Lohnsteuerklasse IV | Lohnsteuerklasse IV |

| Lohnsteuerklasse IV mit Faktor | Lohnsteuerklasse IV mit Faktor |

Wenn beide Ehegatten Arbeitslohn beziehen, kommt es zu einer Verpflichtung zur Abgabe einer Steuererklärung. Es sei denn, die Ehegatten wählen jeweils die Steuerklasse IV ohne Faktor. In dieser Konstellation werden die Ehegatten beim Lohnsteuerabzug so gestellt, als wären Sie nicht verheiratet, also einzeln zu veranlagen.

In der Steuerklasse IV mit Faktor wird jeder einzeln betrachtet, jedoch wird hierbei der tatsächliche Arbeitslohn des anderen mit einbezogen.

Bei der Kombination III und V erhält meistens der mehrverdienende Ehegatte die Lohnsteuerklasse III und der geringverdienende die Steuerklasse V. In der Steuerklasse III sind jeweils die doppelten Freibeträge berücksichtigt und hingegen bei der Steuerklasse V gar keine. Deshalb beklagt sich oft der, der der Steuerklasse V unterliegt über einen unverhältnismäßig hohen Lohnsteuerabzug, da er persönlich keine Freibeträge angerechnet bekommt. Im Rahmen der Einkommensteuerveranlagung werden dann die Einkommen zusammengezählt, wodurch es oft zu einer Einkommensteuernachzahlung kommt.

Freibetrag beim Lohnsteuerabzug

Haben Sie abweichend von den gesetzlichen Pauschalen Freibeträge beim Lohnsteuerabzug beantragt? Dann sind Sie ebenfalls zur Abgabe einer Steuererklärung verpflichtet, sofern Ihr Arbeitslohn mehr als 11.600,00 € beträgt.

Einen solchen Freibetrag können Sie unter anderem beantragen, wenn Sie im Vorfeld bereits wissen, dass Sie den Werbungskostenpauschbetrag in Höhe von 1.000,00 € z.B. durch Fahrtkosten oder Arbeitszimmer übersteigen. Dieser höhere Betrag wird dann bereits bei Ihrem Lohnsteuer-Einbehalt berücksichtigt, so dass Sie über einen höheren Nettolohn verfügen.

Unverheiratete Eltern

Eltern steht grundsätzlich der hälftige Ausbildungsfreibetrag bzw. Behindertenpauschbetrag des Kindes zu. Beantragen Sie abweichend hiervon eine andere Aufteilung, sind beide Elternteile dazu verpflichtet eine Steuererklärung abzugeben.

Der Ausbildungsfreibetrag wird gewährt, wenn sich ein volljähriges Kind in einer Berufsausbildung befindet und auswärts untergebracht ist. Der Freibetrag beläuft sich auf 924,00 € pro Kalenderjahr.

Entschädigungen und sonstige Bezüge

Haben Sie im vergangenen Jahr eine Entschädigung bzw. eine Vergütung für eine mehrjährige Tätigkeit erhalten? Falls ja, hat eventuell der Arbeitgeber den Lohnsteuerabzug mit der Fünftel-Regelung bzw. mit einem pauschalen Lohnsteuerabzug vorgenommen. Wenn dies der Fall ist, müssen Sie tätig werden und eine Einkommensteuererklärung erstellen. Wenn Sie nicht wissen wie der Abzug vorgenommen wurde, kontaktieren Sie Ihren Arbeitgeber.

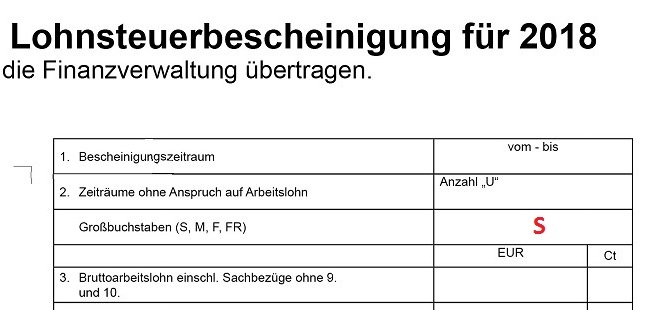

Ist in Ihrer Lohnsteuerbescheinigung der Großbuchstabe S eingetragen? Wenn ja, sind Sie zur Abgabe einer Steuererklärung verpflichtet. Dieses „S“ bedeutet, dass Sie einen sonstigen Bezug erhalten haben und der Arbeitgeber den Arbeitslohn aus früheren Dienstverhältnissen nicht berücksichtigt hat.

Unter diese „sonstige Bezüge“ fallen beispielsweise:

- Tantieme

- Urlaubsgeld; Weihnachtsgeld

- Abfindungen

- Erholungsbeihilfen; Heirats- und Geburtsbeihilfen

- Jubiläumszuwendungen

Auflösung Ehe und Wiederheirat eines Ehegatten

Ist Ihre Ehe aufgrund von Tod oder Scheidung aufgelöst worden? Und haben Sie oder Ihr bisheriger Ehegatte innerhalb eines Kalenderjahres wieder geheiratet, dann kommt es zu einer Pflichtveranlagung. Der wiederverheiratete Ehegatte wird gemeinsam mit dem neuen Ehegatten zur Einkommensteuer veranlagt.

Der noch alleinstehende ist durch die gemeinsame Veranlagung des bisherigen Ehegatten benachteiligt, wodurch er unter bestimmten Voraussetzungen Anspruch auf ein „Gnadensplitting“ hat. Bei diesem Gnadensplitting werden Sie steuerlich so gestellt als wären Sie mit jemanden verheiratet, der keine Einnahmen und keine Ausgaben hat.

Rentner

Betragen Ihre steuerpflichtigen Renteneinnahmen mehr als 10.250,00 € sind Sie womöglich zur Abgabe einer Einkommensteuerklärung verpflichtet. Ab dieser steuerpflichtigen Renteneinnahme wird der Grundfreibetrag in Höhe von 9.168,00 € überschritten. Ein Teil der Rente ist allerdings steuerfrei. Dies ist abhängig vom Beginn der Rente und den Rentenerhöhungen. Deshalb ist eine pauschale Beurteilung, ab welchen Renteneinnahmen Sie eine Steuererklärung abgeben müssen nicht möglich. Die 10.250,00 € gelten lediglich als Richtwert für Sie. Sollten Sie sich unsicher sein, wenden Sie sich an Ihren Steuerberater.

Sollte einer der vorweg genannten Fälle auf Sie zutreffen, sind Sie zur Abgabe einer Steuererklärung verpflichtet. Wenn Sie dies noch nicht gemacht haben, handeln Sie möglichst schnell, um hohe Verspätungszuschläge zu vermeiden. Wird die Steuererklärung durch einen Steuerberater erstellt, läuft diese Frist erst zum 29.02.2020 aus.

Sind Sie von der Abgabe befreit, kann es für Sie trotzdem sinnvoll sein eine Steuererklärung abzugeben. Wann es sich für Sie lohnt, erfahren Sie in unserem nächsten Newsletter.

Die fachlichen Informationen auf dieser Seite sind der Verständlichkeit halber kurz gehalten und können die individuelle Beratung durch die Steuerberater der ECOVIS RTS nicht ersetzen. Die Informationen sind sorgfältig zusammengestellt und recherchiert, jedoch ohne Gewähr.

Inhaltlich verantwortlich i.S.d. § 55 II RStV: Steuerberater Dipl.-Ökonom Thomas Härle Daimlerstraße 127, 70372 Stuttgart

News